境外基金管理機構可以到中國募資并參與境外股權投資。境內機構資金出境的典型路徑包括:ODI、QDII、QDLP、QDIE等模式。本文為您概述這幾種模式的主體資格條件及資質申請,投資額度、范圍及區域,注冊資本,募資規模,高管/投資管理人員等要求,以及不同地區試點政策對比。合格境內機構投資者(QualifiedDomesticInstitutionalInvestor,QDII)、合格境內有限合伙人(Q...

境外基金管理機構可以到中國募資并參與境外股權投資。境內機構資金出境的典型路徑包括:ODI、QDII、QDLP、QDIE等模式。本文為您概述這幾種模式的主體資格條件及資質申請,投資額度、范圍及區域,注冊資本,募資規模,高管/投資管理人員等要求,以及不同地區試點政策對比。

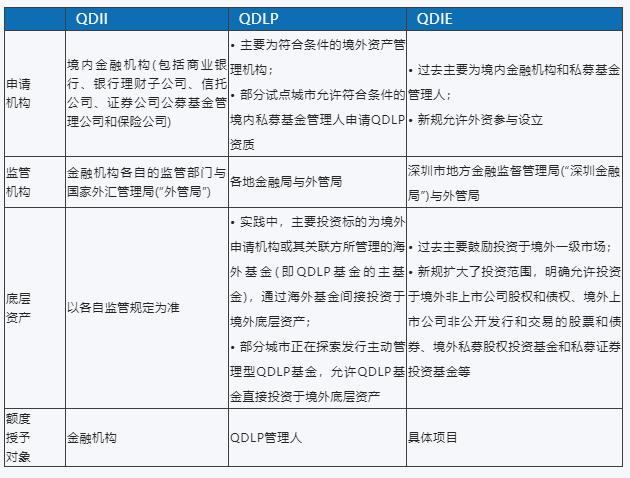

合格境內機構投資者(Qualified Domestic Institutional Investor, QDII)、合格境內有限合伙人(QDLP)和合格境內投資企業(Qualified Domestic Investment Enterprise, QDIE)制度均使得具有相關資質的機構可以在中國境內募集資金并投資于境外市場,是境內機構、高凈值人群海外資產配置的主要渠道之一。QDII、QDLP和QDIE制度的概括總結請見下表。

QDII機制建立于2006年,旨在允許境內金融機構(包括商業銀行、信托公司、證券公司、公募基金管理公司和保險公司)投資于境外市場。境內金融機構應向其各自的監管部門申請QDII資質與額度,且不同金融機構發行的QDII產品的投資范圍受限于其各自監管部門的相關規定。

(1)主體資格條件及資質申請

QDII管理人可以通過向其監管部門申請QDII資質,并取得外管局批準的境外投資額度,以自有資金或募集境內合格投資者的資金,投資于我國法律法規及相關監管部門允許的境外市場及產品(銀行自有資金境外運用除外)。

現行QDII政策框架是:國務院規定QDII制度的總額度;各金融監管部門(即證監會和銀保監會)負責審核QDII資質,規定境外投資范圍和種類,對QDII管理人提出風控與合規要求等;外管局對QDII管理人的投資額度依法進行批準,并對資金賬戶、資金匯兌及匯出入進行監督、管理和檢查。

需要注意的是,截至目前,境內的私募投資基金管理人(包括私募股權、創業投資基金管理人、私募證券基金管理人、其他類私募基金管理人和私募資產配置類管理人)尚不具備申請QDII管理人資格及投資額度的資質。實踐中,部分境內私募基金管理人采取通過投資QDII產品或擔任QDII產品的境內投資顧問的方式間接實現投資境外市場的目的。

(2)投資額度

在取得QDII資質后,金融機構還應向外管局申請并獲批境外投資額度后才可發行QDII產品,以募集境內資金投資于境外市場。外管局負責依法批準單個QDII管理人的境外投資額度,每個QDII管理人境外投資凈匯出額(含外匯及人民幣資金)不得超過經批準的投資額度。截至2022年6月30日,外管局累計批準176家QDII機構投資額度共1597.29億美元。1

盡管自2020年9月以來,外管局先后新批準了多輪QDII額度,實踐中由于具有QDII資質的金融機構在特定時點所擁有的可投資額度不同,境內投資者需要先與具有QDII資質的相關金融機構確認其擁有的投資額度,方可決定其投資計劃。由于特定時點相關金融機構擁有的QDII額度有限,因此可能會影響境內投資者的投資計劃。此外,QDII額度的限制亦會給境內投資者的投資成本帶來影響。在QDII額度緊缺的時候,境內投資者尋找具有投資額度的金融機構的成本相對就更高。

(3)通過QDII渠道投資境外二級市場

目前不同金融機構發行的QDII產品的投資范圍受限于其各自監管部門的相關規定。實踐中,QDII產品主要是投資于境外二級市場,主流投資標的包括美股、港股、中概股以及部分單一國家市場以及各行業主題基金。境內機構可以通過投資QDII產品或由境內私募基金管理人擔任QDII產品的境內投資顧問這兩種方式來間接實現境外二級市場投資的目的。通過QDII機制投資境外二級市場還需要注意以下幾點:

a) 投資范圍的限制

不同金融機構發行的QDII產品的投資范圍是不同的。境內機構(包括境內私募基金管理人)可投資于境外市場的投資范圍受限于其所投資的或其擔任投資顧問的QDII產品的投資范圍。盡管目前公募基金公司、證券公司QDII、保險公司QDII、商業銀行QDII產品的投資范圍已經基本涵蓋了境外上市交易的證券品種,但仍有不少投資范圍的限制。舉例而言,中國保險監督管理委員會(現銀保監會) 于2012年10月12日發布《保險資金境外投資管理暫行辦法實施細則》,允許保險公司QDII直接投資的未上市企業股權,限于金融、養老、醫療、能源、資源、汽車服務和現代農業等企業股權;但該等規定已經被銀保監會于2020年11月12日發布《中國銀保監會關于保險資金財務性股權投資有關事項的通知》廢止。2

b) 投資區域的限制

目前,QDII的境外投資區域并未做到完全全球化。例如,公募基金公司和證券公司的QDII目前僅可投資于已與證監會簽署雙邊監管合作諒解備忘錄(“MOU”)的國家或地區證券市場掛牌交易的普通股、優先股、全球存托憑證和美國存托憑證、房地產信托憑證和在已與證監會簽署雙邊監管合作諒解備忘錄的國家或地區證券監管機構登記注冊的公募基金,不可投資于未與證監會簽訂MOU的國家或地區的上述產品,而銀行系QDII和保險系QDII同樣有相關地域限制。證監會于2018年12月與開曼群島金融管理局正式簽署《證券期貨監管合作諒解備忘錄》,這對于中國境內資產管理機構通過QDII直接投資于開曼設立的基金而言無疑是個利好。

c) 投資QDII產品多層嵌套問題

根據2018年4月27日,中國人民銀行、銀保監會、證監會、外管局聯合發布的《關于規范金融機構資產管理業務的指導意見》(以下簡稱“《資管新規》”)的規定,資產管理產品可以再投資一層資產管理產品,但所投資的資產管理產品不得再投資公募證券投資基金以外的資產管理產品。如果境內投資者為境內私募基金,私募基金管理人所發行的私募基金投資于QDII產品即為一層投資;如私募基金管理人計劃投資于QDII產品,依據《資管新規》禁止多層嵌套的規定,其用于投資QDII產品的私募基金將不得接受證券、期貨經營機構所發行的資產管理計劃等資管產品類型的機構投資者。反之,如相關私募基金已經接受了資管計劃等產品投資者,則其將不得再投資于QDII產品。

根據上述規定,如果私募基金計劃投資于QDII產品,則其只能向符合合格投資者要求的高凈值個人或公司/企業客戶進行募資,禁止多層嵌套的要求在一定程度上增加了境內私募基金管理人募資的難度。

(4)通過QDII機制間接實現投資境外一級市場

a) 投資范圍

鑒于公募基金公司、證券公司QDII和信托公司QDII的投資范圍包括以股權為標的物掛鉤的結構性投資產品;保險公司QDII可以投資于包括普通股、優先股、全球存托憑證、美國存托憑證、未上市企業股權等權益類工具或者產品,實踐中存在一些境外有股權投資機會或現成股權投資標的境內機構,由于ODI渠道無法獲批或走不通(如存在境外SPV架構等原因),主動要求與具有QDII資質的金融機構合作,通過投資到QDII基金,再由QDII基金投資到境外發行的掛鉤境外未上市公司股權為底層資產的結構化產品,來實現資金出境、完成境外投資。

但在上述境內機構通過QDII間接投資境外一級市場的交易架構中,所有境外投資流程都是由境內最終投資者主導和發起,投資項目由境內最終投資者實際執行、管理并開展前期盡職調查,具有QDII資質的金融機構往往作為被動管理人提供通道,這有可能被認為違反了《資管新規》,以及證監會于2018年10月22日發布的《資管新規》細則,即《證券期貨經營機構私募資產管理業務管理辦法》及《證券期貨經營機構私募資產管理計劃運作管理規定》中對于去通道業務的監管要求。因此,上述路徑的可行性取決于相關監管機構是否嚴格執行《資管新規》的要求,具有一定的不確定性。

此外,如果境內投資者為境內私募股權基金,其投資QDII產品還需要遵守《資管新規》禁止多層嵌套的規定,也即,如私募股權基金投資于QDII產品,那么該私募股權基金的投資人不得為任何資產管理計劃或私募基金產品,這一限制使得其投資人的前端無法再嵌套資管產品或私募基金,可能偏離了其商業意圖。

b) ODI備案

國家發展和改革委員會(“發改委”)于2021年8月26日在其官方網站就ODI備案核準辦事相關政策咨詢進行的解答中提到,由于開展QDII、QDLP、QDIE等試點工作,其中適用范圍可能包含境內企業投資獲得境外非上市企業股權、獲得境外上市企業非公開發行和交易的股票、投資境外私募股權投資基金等構成境外投資的情形。境內投資主體通過QDII、QDLP、QDIE等途徑開展境外投資,有關投資活動屬于《企業境外投資管理辦法》(中華人民共和國國家發展和改革委員會令第11號)(“11號令”)第二條所稱境外投資的,投資主體應按照11號令履行境外投資有關手續。3 上述11號令第二條列舉了需要發改委核準/備案的境外投資情形。4 換言之,發改委認為,即便是通過QDII、QDLP/QDIE開展的境外投資,只要落入上述規定的投資范圍,仍需要走ODI程序。

然而,一方面由于QDII和QDLP/QDIE都是外管局專門批準境外投資額度,允許其在額度范圍內進行境外投資,一般理解通過這兩個渠道進行境外投資則無需再通過發改委的ODI相關程序;另一方面,如果通過履行ODI核準、備案程序進行境外投資的話,可以直接在銀行進行外匯登記后辦理資金購匯及匯出,則沒有必要再去取得QDII或QDLP/QDIE的資質和境外投資額度。

實踐中,如QDLP基金管理人/QDIE基金管理人所管理的私募基金采用有限合伙企業形式,該有限合伙企業經結匯投資到境外企業的股權或投資其境外關聯方所管理的海外基金以間接實現境外股權投資的商業安排,很有可能被認定屬于上述11號令第二條規定的情形,即境內企業取得境外企業或資產所有權、經營管理權等權益或投資于境外股權投資基金的情形,從而需要事先完成ODI備案程序。這顯然會增加QDLP基金或QDIE基金開展境外投資業務的運營成本和時間成本,也給QDLP/QDIE參與境外一級市場投資造成了不確定性。

由此可見,發改委要求QDII、QDLP/QDIE的境外投資也需要完成ODI相關程序, 與QDII、QDLP/QDIE現行的相關機制和政策存在沖突。鑒于上述,實踐中,現有QDII、QDLP/QDIE產品以及未來新發行的相關產品在境外投資時是否需要完成ODI相關程序,仍有待相關部門進一步澄清和解釋。

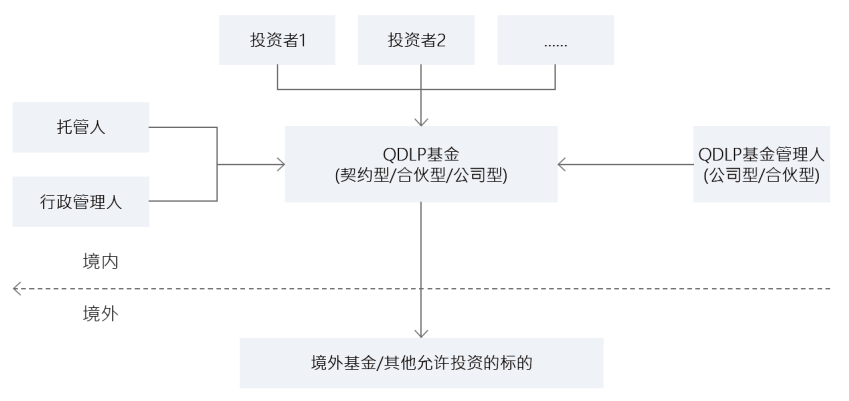

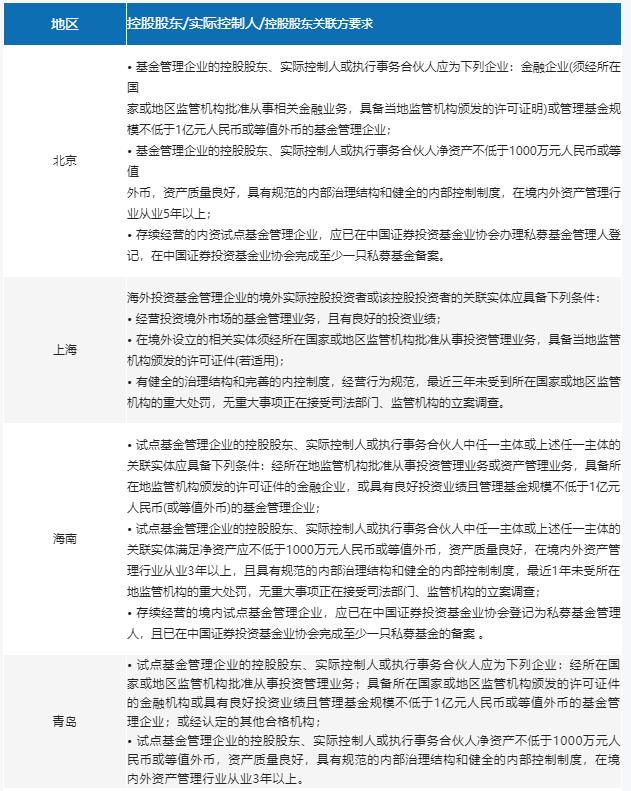

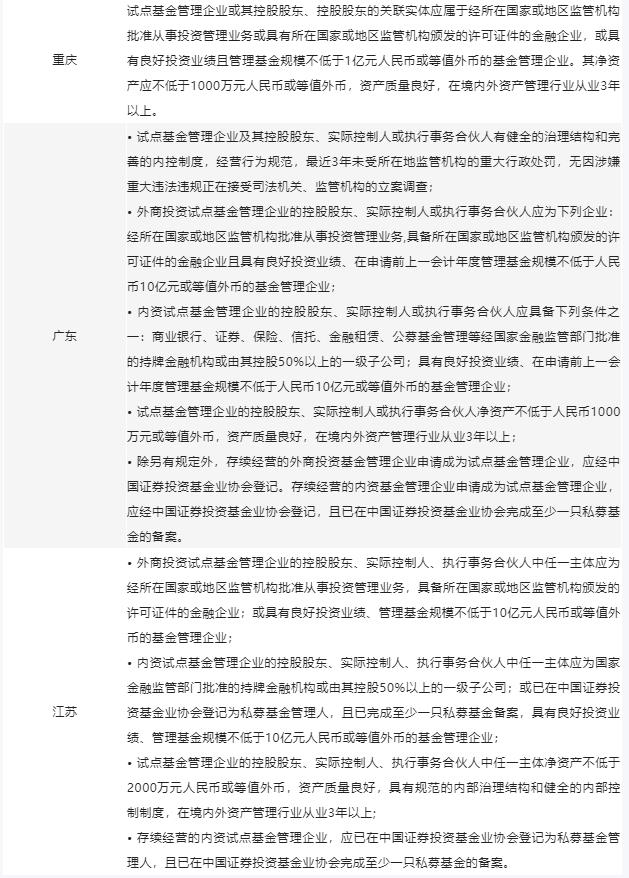

傳統上,境外資管機構通常通過與合格境內機構投資者(QDII)合作為QDII提供投資管理或投資顧問服務或由QDII產品投資于其管理的資管產品。相關法規明確了不同金融機構發行的QDII產品可投資的底層資產范圍,大多仍限于傳統的標的和資產類別。由于QDLP機制允許投資于境外另類基金且不限制底層資產的范圍,例如底層資產可以包括私募股權、私募債權、衍生品等等,且外資資管機構可以落地并通過其境內QDLP管理實體向合格投資者推廣和銷售掛鉤境外基金的私募基金份額,QDLP試點資格受到外資資管機構的普遍青睞,外資資管機構紛紛將參與QDLP作為其從事QDII業務的補充,在大陸招兵買馬,積極與私人銀行、券商、信托以及代銷機構合作,推出的產品廣度和深度均有所提升。與此同時,QDLP試點業務也在不同的地區遍地開花。

——————————

1. 參考國家外匯管理局于2022年6月30日發布的“合格境內機構投資者(QDII)投資額度審批情況表(截至2022年6月30日)”(鏈接:https://www.safe.gov.cn/safe/2018/0425/16849.html )

2.《中國銀保監會關于保險資金財務性股權投資有關事項的通知》(銀保監發〔2020〕54號)第十條:《保險資金境外投資管理暫行辦法實施細則》(保監發〔2012〕93號)關于保險資金直接股權投資行業范圍的條款,自該通知發布之日起停止執行。

3. 參考事項申報幫助第三十二項。(鏈接:https://services.ndrc.gov.cn/ecdomain/portal/portlets/bjweb/newpage/answerconsult/interactiveinfo.jsp?itemcode=&idseq=182dd09cee7a4b79bd6171e4fc66ccb2&code=&state=123)

4. 11號令第二條:“本辦法所稱境外投資,是指中華人民共和國境內企業(以下稱“投資主體”)直接或通過其控制的境外企業,以投入資產、權益或提供融資、擔保等方式,獲得境外所有權、控制權、經營管理權及其他相關權益的投資活動。前款所稱投資活動,主要包括但不限于下列情形:(一) 獲得境外土地所有權、使用權等權益;(二) 獲得境外自然資源勘探、開發特許權等權益;(三) 獲得境外基礎設施所有權、經營管理權等權益;(四) 獲得境外企業或資產所有權、經營管理權等權益;(五) 新建或改擴建境外固定資產;(六) 新建境外企業或向既有境外企業增加投資;(七) 新設或參股境外股權投資基金;(八) 通過協議、信托等方式控制境外企業或資產。本辦法所稱企業,包括各種類型的非金融企業和金融企業。本辦法所稱控制,是指直接或間接擁有企業半數以上表決權,或雖不擁有半數以上表決權,但能夠支配企業的經營、財務、人事、技術等重要事項。”

在全球21個國家/地區47個城市設有辦事處

人員包括資深的專業領導層和擁有各相關專業資格的人員。

包括財富雜志全球500強至初創公司等不同規模的企業。

為財富雜志全球500強中40%的企業提供服務。

為于中國香港和中國內地上市的1,800多間公司提供投資者和首次招股等服務。

為新加坡及馬來西亞600多間上市公司提供服務。

tricor卓佳 | 瑞豐德永服務客戶