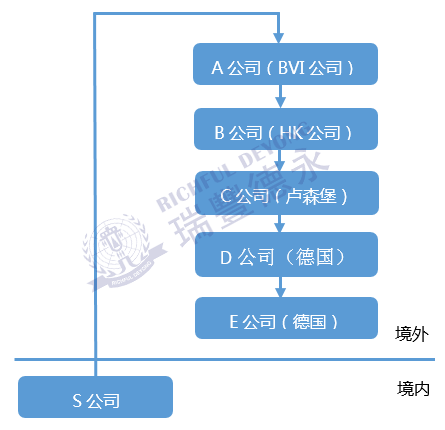

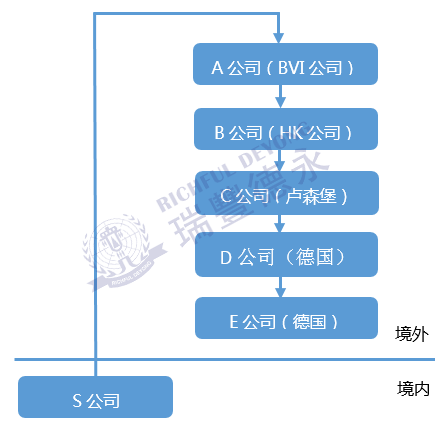

本期內容以S公司的架構為例,講解離岸公司在境外多層境外架構中,是如何使企業業務交易和安排更加自由和靈活。

以上圖為例,S公司并沒有直接持股德國E公司,而是根據國際投資項目的通行做法,采用了多層股權架構,主要有以下3方面原因:

1. 便于境外融資和資本運作

HK公司和BVI公司的設置是方便企業利用其持股平臺引入外幣基金,由于BVI、中國香港等地法律制度更加靈活,也方便使用優先股、認購權等工具。

(VIE架構中也會經常看到開曼、BVI與香港公司)

2. 方便未來的投資退出

BVI和中國香港沒有外匯管制,實行自由貿易政策,無須政府審批,退出投資效率高,因此當S公司日后想要退出在德國的投資時,不必直接轉讓德國公司的股權,可通過由BVI公司轉讓其在香港公司的間接轉股方式來實現。

3. 基于稅務的考慮

在S公司涉及的架構圖中,境外5家公司可以分為三層:頂層架構(BVI+HK公司)、中間層架構(盧森堡公司)、底層架構(兩家德國公司)。

1)頂層架構,一般注冊在離岸稅務天堂,主要是社會穩定,稅負低,擁有健全的法律體系等原因。

2)中間層架構,一般會選擇稅收制度比較規范透明但不是明顯的低稅國,稅收協定較多、協定優惠稅率較低且對受益人限制較少、法制寬松的國家和地區,如荷蘭、盧森堡、比利時、愛爾蘭和瑞士等。

3)底層架構,一般會選擇實質業務運作的國家和地區。

瑞豐德永總結

一些“走出去”企業在境外業務的拓展逐步多元化后,也會考慮增加并行多層投資架構,特別是將性質不同的行業、業務,分別以不同的層級進行分割,并行開展,這樣既可以享受多層投資架構的稅收優惠,也可以最大限度的分散稅務風險。

上述相關案例并不能以此進行照搬,企業架構搭建還需綜合考慮多方面因素,因此建議您務必咨詢財稅籌劃和企業架構專業顧問,詳情可以與瑞豐德永取得聯系。