不過,富豪們在常常會多種形式結合進行配置,家族信托設立后與大額人壽保險并不沖突,保單和信托其實有不少相似的地方,除稅收屬性方面,其結構特征和信托也可類比。因此在財富體量沒有達到設立信托的門檻時,可以參考使用大額人壽保險,來規劃財富傳承。

人壽保險在財富傳承上的優勢明顯,被越來越多的高凈值人士認可,其優勢包括:

1. 指定受益人,避免繼承糾紛

在國內,第一順位繼承人包括配偶、父母和子女。第二順位繼承人是祖父母,外祖父母和兄弟姐妹。如果第一順位繼承人在位的話,第二順位繼承人是沒有任何權利的。因此保險可以直接指定受益人,避免其中糾紛。

而這當中,一般國內保險的受益人僅限于填寫第一順位、第二順位繼承人,而海外保險則沒有這個限制,可以指定保單受益人,這是受法律允許和保護的。通過這樣一種安排,可以把保單受益人指定為任何本人意愿指定的人士。

2.“規劃”遺產稅和個人所得稅

根據相關法律規定,保險受益金不屬于遺產,因此無需對其開征遺產稅,同時按照國內的《中華人民共和國個人所得稅法》第四條規定,“保險賠款”免征個人所得稅。

目前,全世界超過100個國家征收遺產稅,我國目前雖然還未征收,但開征是未來大勢所趨。絕大多數國家的遺產稅的法案中,都會有相應的規定:遺產稅追溯期。遺產稅開征的前5或前3年,有資產轉移的跡象和動作,都將面臨遺產稅追溯期的考查。

所以,更需要高凈值人群考慮在這個法案正式開始之前,提前做好相應的規劃,防止自己的資產因遺產稅而縮水。

3. 保障杠桿放大財富

對于人壽保險來說,投保人交給保險公司的是保險費,而當被保險人身故時,保險公司賠給受益人的是保險金額,一定會大于保險費(這與年金有所區別),這就是保險的杠桿功能。

過購買大額人壽保險來指定受益人,進行財富的繼承,可以免去法定繼承、遺囑繼承過程中的種種繁瑣程序,在被保險人身故時,傳承給保險合同指定的人一筆確認金額的錢。

4. 具有一定的債務隔離功能

由于高凈值人士不少是精英人士與企業家,難免會背負一定的杠桿,而身故保險金具有很強的專屬性,可以在一定程度上規避投保人生前的債務,可實現企業與家庭、夫妻、個人與子女、企業資產與個人資產方面的債務隔離。

5. 規劃子女的婚姻財產

子女結婚時,相對于父母的一次性贈予大額現金或房產,在婚后容易發生混同,一旦子女面臨離婚情況,有可能會其視為共同財產面臨分割,而保單架構的設置,可以讓保單的受益人無論是在婚前還是婚后都一直保留受益人個人財產的屬性,即使離婚也不會被分割。

6. 保密性較高

法定繼承和遺囑繼承,需要把所有的法定繼承人和遺囑繼承人叫到同一現場,而保險公司讓受益人接受財產時,只會通知受益人及監護人,不會通知其他任何人到現場。

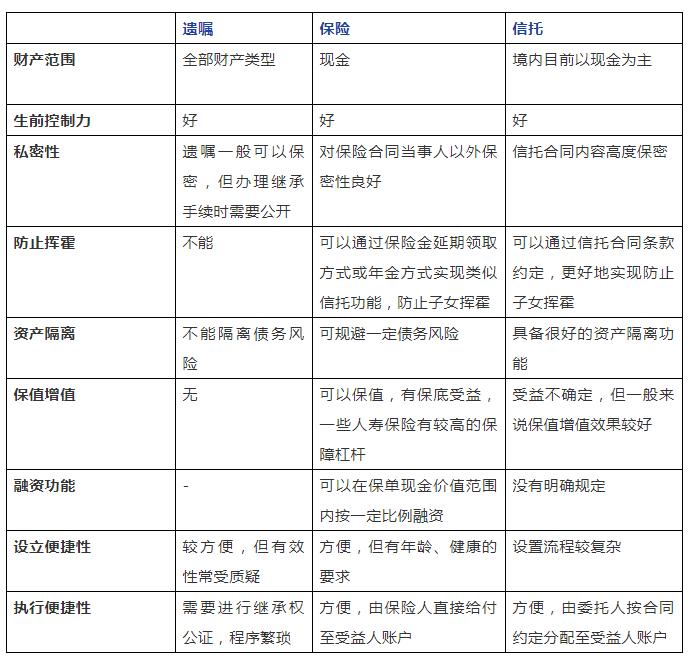

遺囑與保險財富傳承工具的比較,為了體現保險類似信托的功能,在下表中將加入信托的對比:

常見的財富傳承方法和工具,其實都是在解決如何給錢的問題,各有特點,生前贈與和遺囑最簡單,(海外)保險是現金傳承之王,家族信托是超高凈值家庭的最愛,其實沒有最完美的工具,綜合使用,能解讀需求的就是一個好的財富傳承方案。

對于高凈值人士來說,好的財富傳承規劃需要↓

1. 梳理個人資產,明確需求;

2. 遺囑必不可少,應該在專業人士幫助下,提前立下一份合理又有效的遺囑,定期更新;

3. 現金傳承可采用保險進行規劃,特別是海外保險在對沖貨幣貶值風險有較為明顯的作用;

4. 如果有條件,設立個性化的家族信托是最佳方案。

最壞的結果是什么都不做,沒有進行任何事先安排,一旦財富所有人去世,漫長的法定繼承程序就開始了,這是最容易引起糾紛的一種繼承方式。提前規劃,保護好“勝利的果實”,讓財富在家族延續。