隨著高凈值人士群體的增加,“減輕稅務壓力”這項規劃已是大勢所趨,但想要減輕稅務壓力,核心不在于您往哪移民,而是您成為哪里的稅收居民。即便成功移民到一個低稅務國家,也不意味著必然就是這個低稅率國家的稅收居民,這便是問題所在。

因此只有成為低稅率國家的稅收居民,才能達到減輕稅務壓力的目的,而針對這一稅務判斷,每個國家都有較為清晰的法律界定。

這一期,我們繼續帶大家認領自己的“稅籍”所屬地,主要涉及的國家和地區有:加拿大、澳大利亞、愛爾蘭、盧森堡、土耳其與馬來西亞。

加拿大

1. 個人稅收居民身份

加拿大稅收居民包括在加拿大經常、通常或習慣性居住并生活的個人。其界定的主要參考點為:

① 與加拿大有居住關系,比如家在加拿大、在加拿大有社會與經濟利益以及其他與加拿大的關聯,皆為重要考量。

② 加拿大稅法“視同認定規定(deeming provision)”,適用于那些不在加拿大居住但與加拿大有聯系的個人,例如一個納稅年度在加拿大境內停留時間超過 183天或以上,受雇于加拿大政府或加拿大某省,或者跟加拿大保持密切關系(配偶、子女長期居住在加拿大),是否享受加拿大的福利等。

2. 不視為稅收居民的實體

合伙企業在加拿大一般不負有納稅義務,合伙企業的收入在合伙人的層面征稅。然而,就CRS 而言,合伙企業實際管理所在地(place of effectivemanagement)位于加拿大的, 應視為加拿大稅收居民。

加拿大的基本個人免稅額2020年上調為$13229元,預計在2023年,將調至$15000元。

加拿大,個人所得稅分為兩部分,聯邦個人所得稅與各省征收的個人所得稅,均采用累進稅率。2020年加拿大聯邦稅率:

(1)年收入$48,535以下,稅率15%;

(2)$48,535至$97,069,稅率20.5%;

(3)$97,069至$150,473,稅率26%;

(4)$150,473至$214,368,稅率29%;

(5)$214,368以上的收入,無論有多高,稅率一律33%。

聯邦企業所得稅的基本稅率是應稅收入的38%,聯邦稅收減免后為28%,一般減稅后,凈稅率為15%。對于加拿大控股私營小型微利企業,凈稅率為10%。

澳大利亞

1. 普通法個人稅收居民身份認定

① 澳洲稅務居民指“居住”在澳洲境內的個人。一般而言,居住概念需要考慮個人在相應納稅年度的整體情況,包括:

a. 停留在澳大利亞境內的意圖或目的;

b. 家庭、經營活動和就業與澳大利亞的關聯程度;

c. 個人資產所在地和維護情況;

d. 社會和生活安排。

② 如個人不滿足普通法對于居住的認定,但符合澳大利亞稅法陳述的以下三條成文法認定中的任一條,仍應被認定為澳大利亞稅收居民:

a. 其住所、永久性居住地位于澳大利亞的個人(永久性居住地不在澳大利亞境內的除外);

b. 其在一個納稅年度內在澳大利亞境內實際停留時間超過183的個人(習慣性住所不在澳大利亞境內的除外);

c. 繳納聯邦政府公務員養老金的個人(包括其配偶及16 歲以下的孩子)。

2. 不視為稅收居民的實體

在澳大利亞,合伙企業通常沒有納稅義務。通過合伙企業經營所得的收入在合伙人層面征稅。根據CRS,實際管理機構所在地位于在澳大利亞的合伙企業(并非有限合伙企業) 為澳大利亞居民。

澳大利亞個人所得稅稅率采用超額累進稅率,從0~45%不等。

澳大利亞公司所得稅為30%。若公司虧損,可以從當年所得稅中扣減。

愛爾蘭

1. 個人稅收居民身份認定

分為居民(Resident)、普通居民(Ordinary Resident)、永久居民(Domicile)3種認定方式,判斷方式分別是:

居民(Resident),在一個自然年內,在愛爾蘭居住183天或以上,則屬于當年“稅務居民”,需要對愛爾蘭境內收入繳稅,同時對于愛爾蘭境外產生的收入,只要是匯到愛爾蘭所用,這部分也要繳稅。

普通居民(OrdinaryResident),如果已經在愛爾蘭作為“居民”納稅滿三年,那么從第四年開始,將成為稅務“普通居民”。普通居民要對愛爾蘭境內和境外的所有收入納稅,但是有一定程度的免稅。

如果作為“普通居民”離境,稅務上依舊會按照“普通居民”征稅,直到連續三個納稅年度每年在愛爾蘭居住不足183天為止。

永久居民(Domicile),愛爾蘭稅務永久居民是指將愛爾蘭作為祖國且希望將其永久作為祖國的居民,通常意義上就是指擁有愛爾蘭國籍的人。愛爾蘭稅務永久居民也需要對其全球收入納稅,同時也有一定的免稅項。

2. 稅收居民的實體

一般而言,在愛爾蘭境內設立實體、分支機構或者辦事處開展貿易活動都會被視為愛爾蘭稅收居民實體,除非依據適用的雙邊稅收協定,該公司不被視為愛爾蘭稅收居民的情況除外。

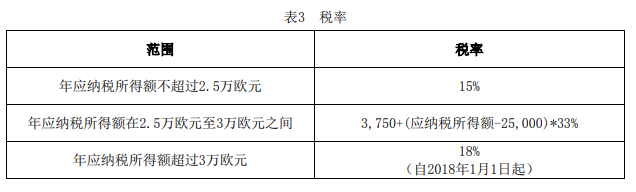

2019年1月1日起,愛爾蘭個人所得稅40%收稅比例的起征點從€34550上調至€35300。年收入在€35300以下的單身人群,只需按照20%的比例繳納個稅即可(有家庭者稅率更低);年收入超過€35300,那么超出的部分按照40%的比例繳納個稅。

愛爾蘭企業所得稅方面是12.5%,為全球最低稅率的國家之一。

盧森堡

1. 個人稅收居民身份認定

如果個人在盧森堡擁有居所或習慣住所,則該個人被視為符合“習慣性住所”的標準,屬于盧森堡的居民納稅人。任何人在盧森堡居住時間連續超過6個月(可跨兩個公歷年度),則被視為符合“習慣性住所”的標準,視同其從入境首日起即為居民納稅人,除非有稅收協定另行約定。

2.稅收居民的實體

根據法律合法注冊;或實際管理機構在盧森堡的企業為盧森堡稅收居民實體。

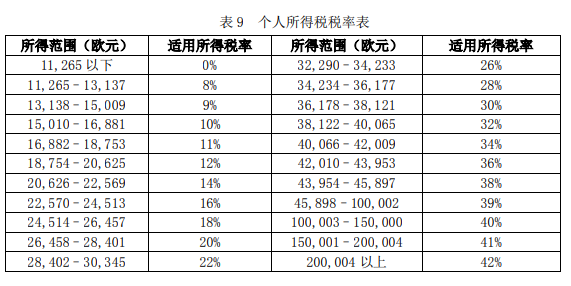

盧森堡對個人所得稅分3類納稅人17個累進檔次,稅率從0-40.56%不等(包含團結稅4%)。2009年以來的起征點為單身年收入11450歐元、夫妻二人22700歐元。有小孩的家庭所得稅起征點較高、稅率較低。

盧森堡在企業所得稅應納稅額基礎上加征 7%附加稅(失業基金),因此2019年,企業所得稅實際稅負率一般情況下為19.26%。除此之外,首都盧森堡市內的企業還需加征6.75%的地方市鎮商業稅,企業所得稅綜合稅率約為26.01%

土耳其

1. 個人稅收居民身份認定

根據 CRS 的相關要求,所有居住在土耳其境內的個人、以及由于工作需要而居住在土耳其境外的隸屬于國家機關或總部位于土耳其的組織和機構的土耳其公民都視為土耳其稅收居民。

下列個人被認為居住在土耳其(也因此為土耳其稅收居民):

① 永久住所位于土耳其境內;

② 一個公歷年度內在土耳其境內連續停留超過六個月(臨時離境不影響連續居住時間的計算)。

但滿足以下條件的外籍人士即使在土耳其境內停留超過六個月也不會被認定為土耳其稅收居民:

① 臨時性目的或商業目的來到土耳其的商人、科 學家、專家、政府官員、新聞通訊人員,以及以求學、醫療、 休閑、度假等目的在土耳其停留的個人;

② 因拘留、定罪或疾病等非自身控制的原因被迫停留在土耳其境內的個人。

2. 不視為居民稅收的實體

通常情況下,合伙企業在土耳其不被視為納稅實體。然而基于 CRS 報告目的,若合伙企業將其實際管理機構設立在土耳其境內,將被認定為土耳其稅收居民。

在土耳其,基金會也不是納稅實體。但由于基金會的經濟活動大多通過商業企業發生,因此如果同基金會有關的商業企業設立在土耳其境內,則該商業企業將視為土耳其稅收居民。

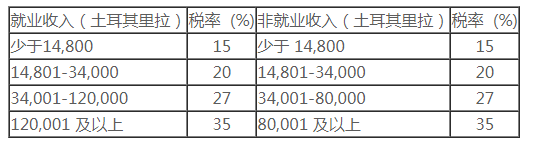

土耳其個人所得稅稅率介于15% 和 35% 之間,按照超額累進制征收,具體稅率如下表。

企業所得稅方面,2018 年、2019 年和 2020 年,土耳其將所有企業的所得稅稅率將從 20%提高到 22%。

馬來西亞

1. 個人稅收居民身份認定

居民納稅人的劃分標準是居住地和居住時間。從居住時間來看,符合以下四種情況之一的為居民納稅人:

① 在一個納稅年度(公歷年,下同)中在馬來西亞居住至少182 天;

② 在一個納稅年度中在馬來西亞居住不足 182 天,但與相鄰納稅年度連續居住之和至少 182 天;

③ 在四個納稅年度中有三個納稅年度居住不少于 90 天;

④ 在該納稅年度的前三年是居民納稅人的。

2. 居民稅收的實體

指公司董事會每年在馬來西亞召開、公司董事在馬來西亞境內掌管公司業務,居民企業就來自全世界的所得(經營和非經營所得)納稅。

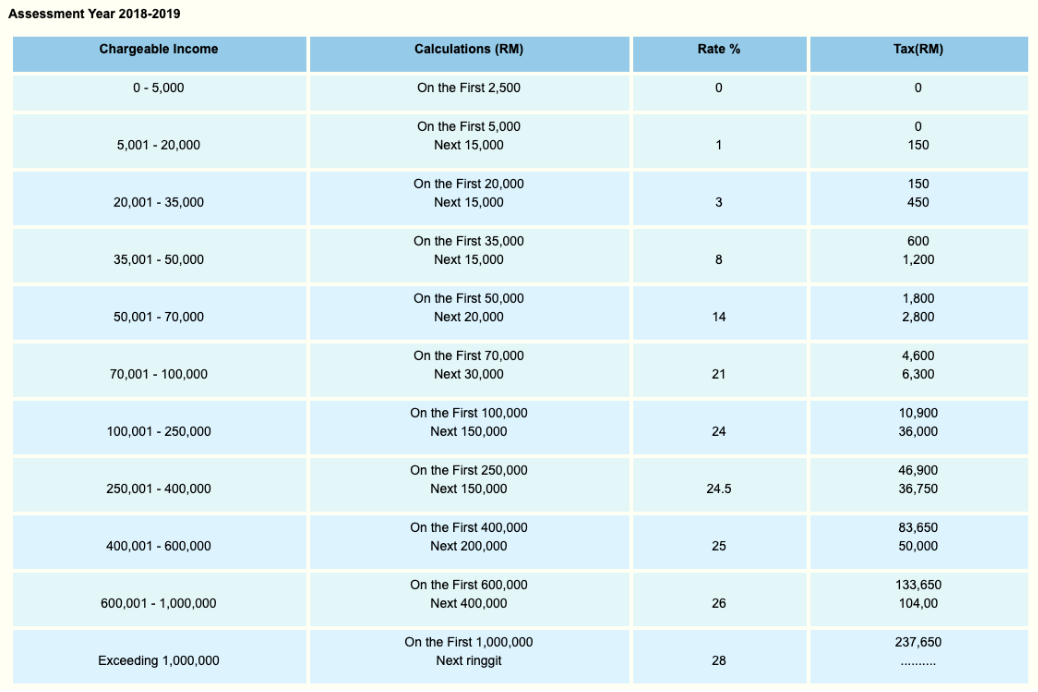

馬來西亞個人所得稅稅率采用超額累進稅率,從0~28%不等,共11個等級。

(點擊可放大圖片)

馬來西亞標準公司稅稅率為24%,中小型居民企業(即在馬來西亞注冊成立,實收資本為250萬令吉以下,且不屬于擁有超過該限額的公司的企業集團,并且該課稅年度業務收入總額不超過5000萬令吉) 其取得的第一個60萬令吉(從2020課稅年起)以內的所得適用稅率為17%,超過部分的所得適用稅率為24%。

了解不同國家和地區的稅務居民身份認定,可以幫助大家更好地規劃個人稅務負擔。

后期,瑞豐德永也將繼續為大家整理其他國家的個人與實體稅收居民身份認定,對此,若您個人有任何更進一步了解相關業務的需求,可聯絡我們進行咨詢。