在BVI或者開曼群島設置離岸公司,該離岸公司與境內(nèi)上市實體公司簽訂一系列協(xié)議,將境內(nèi)實體公司絕大部分利益轉(zhuǎn)移到離岸公司,并通過協(xié)議控制境內(nèi)實體公司的所有權。常見的VIE架構一般分為境內(nèi)和境外兩個部分:就境外架構而言,一般由創(chuàng)始人在開曼或英屬維爾京群島設立擬上市主體。隨后,由該擬上市主體在境外(通常是香港)設立全資子公司,再由該香港子公司在境內(nèi)設立一家外商獨資企業(yè)(“WFOE&rdquo...

在BVI或者開曼群島設置離岸公司,該離岸公司與境內(nèi)上市實體公司簽訂一系列協(xié)議,將境內(nèi)實體公司絕大部分利益轉(zhuǎn)移到離岸公司,并通過協(xié)議控制境內(nèi)實體公司的所有權。

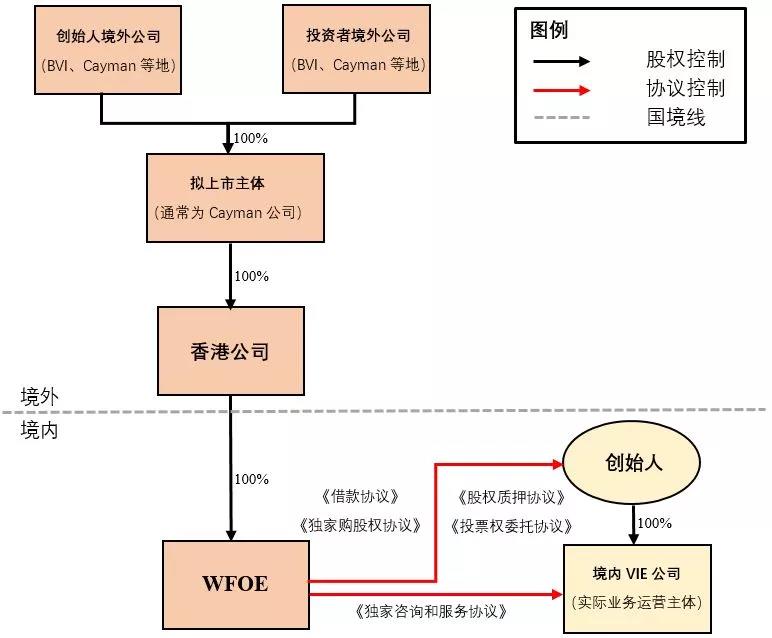

常見的VIE架構一般分為境內(nèi)和境外兩個部分:就境外架構而言,一般由創(chuàng)始人在開曼或英屬維爾京群島設立擬上市主體。隨后,由該擬上市主體在境外(通常是香港)設立全資子公司,再由該香港子公司在境內(nèi)設立一家外商獨資企業(yè)(“WFOE”),至此完成VIE股權控制架構的搭建。就境內(nèi)架構而言,通常由創(chuàng)始人作為股東設立一家內(nèi)資企業(yè)作為境內(nèi)運營實體(“VIE公司”),隨后通過WFOE與VIE公司及其股東之間簽署的一系列協(xié)議,使境外擬上市主體能夠?qū)崿F(xiàn)對VIE公司的控制,并達到合并報表的目的。

注釋:

1、BVI——英屬維爾京群島,在BVI層面轉(zhuǎn)讓股權所得,基本不用繳納任何稅收。

2、Cayman——開曼群島,著名的離岸金融中心和“避稅天堂”。

3、為什么選擇在香港設立子公司?

大陸和香港之間有關避免雙重征稅的安排規(guī)定,對香港公司來源于中國境內(nèi)的符合規(guī)定的股息所得可以按5%的稅率來征收預提所得稅,比其他法域適用的10%或20%稅率更優(yōu)。

發(fā)票VIE協(xié)議控制稅務可行性的前提是境內(nèi)運營實體向WFOE支付的各類費用可作為其成本費用于稅前列支,否則VIE安排將產(chǎn)生重復征稅的高額稅務成本。在構建一系列VIE協(xié)議控制的文件時,往往易被忽略的是相關費用是否符合《企業(yè)所得稅法》所規(guī)定的“企業(yè)實際發(fā)生的與取得收入有關的、合理的支出”這一基本命題。一般而言,如果WFOE僅僅作為一個收取費用的主體而存在,但并未真正開展據(jù)以支撐其收入的經(jīng)營活動,那么相關費用與境內(nèi)運營實體的收入既不相關,亦不合理,國內(nèi)運營實體向WFOE支付的高額費用(甚至是全部利潤)存在較高的無法在稅前抵扣的風險。

發(fā)票問題亦應受到關注,在運營實體與WFOE間發(fā)生咨詢費、服務費、管理費等支付時,將涉及增值稅發(fā)票開具的問題。由于開具與接受“與實際經(jīng)營業(yè)務情況不符的發(fā)票”,都將有可能構成虛開發(fā)票,因此WFOE與運營實體間“實際經(jīng)營業(yè)務”的真實情況可能受到嚴格的考察與檢驗,而發(fā)票的合規(guī)性可能作為突破口受到質(zhì)疑,不合規(guī)發(fā)票作為稅前抵扣憑證的有效性也將受到挑戰(zhàn),從而影響運營實體就相關成本費用可否于稅前抵扣的問題。

即使據(jù)以支付相關費用的交易的真實性與相關性無虞,關聯(lián)交易合理性(即轉(zhuǎn)讓定價問題)也值得留意。基于VIE協(xié)議下的控制關系,運營實體與WFOE之間有理由被認定為關聯(lián)關系。誠然,國家稅務總局公告2017年第6號規(guī)定“實際稅負相同的境內(nèi)關聯(lián)方之間的交易,只要該交易沒有直接或者間接導致國家總體稅收收入的減少,原則上不作特別納稅調(diào)整”,但作為前提條件的“沒有直接或者間接導致國家總體稅收收入的減少”需要審視:如果WFOE能夠取得特定的優(yōu)惠稅率(高新技術企業(yè)或是西部大開發(fā)稅收優(yōu)惠等),則可能引發(fā)反避稅調(diào)查而面臨稅務調(diào)整。

在全球21個國家/地區(qū)47個城市設有辦事處

人員包括資深的專業(yè)領導層和擁有各相關專業(yè)資格的人員。

包括財富雜志全球500強至初創(chuàng)公司等不同規(guī)模的企業(yè)。

為財富雜志全球500強中40%的企業(yè)提供服務。

為于中國香港和中國內(nèi)地上市的1,800多間公司提供投資者和首次招股等服務。

為新加坡及馬來西亞600多間上市公司提供服務。

tricor卓佳 | 瑞豐德永服務客戶