近期香港稅務局官網刊登了一則通告【繳稅期即至請依時交稅】,2019/20課稅年度稅款在1月份即將到期繳納,提醒各納稅人留意稅單上的繳納日期,按時交稅。1月所剩時間已不多,瑞豐德永提醒相關納稅人注意時間節點。根據相關法律規定,在香港經營行業、專業或業務而從該行業、專業或業務獲得于香港產生或得自香港的應評稅利潤(售賣資本資產所得的利潤除外),均須納稅。征稅對象并無居港人士或非居港人士的分別。稅務局發言...

近期香港稅務局官網刊登了一則通告【繳稅期即至 請依時交稅】,2019/20課稅年度稅款在1月份即將到期繳納,提醒各納稅人留意稅單上的繳納日期,按時交稅。1月所剩時間已不多,瑞豐德永提醒相關納稅人注意時間節點。

根據相關法律規定,在香港經營行業、專業或業務而從該行業、專業或業務獲得于香港產生或得自香港的應評稅利潤(售賣資本資產所得的利潤除外),均須納稅。征稅對象并無居港人士或非居港人士的分別。

稅務局發言人提醒納稅人,《稅務條例》訂明逃稅是刑事罪行。一經定罪,每項控罪最高刑罰為入獄三年和罰款五萬元,另加一筆相等于少征收稅款三倍的罰款。 我們翻看稅務局官網,能發現稅務局會定期公布的關于相應逃稅違法行為的案例,比如在12月24日,香港稅務局發布了一則新聞公報 “一名納稅人被法法院裁定蓄意意圖逃稅罪名成立”。

因此,納稅人應遵守規定,如期做賬報稅,避免不必要的麻煩,而關于香港報稅方面的內容,今天瑞豐德永帶大家再一次回顧↓↓

香港的稅務制度

香港采用地域來源原則征稅,剛剛上面內容已提及,如大家所知,香港的稅務制度非常簡單、清晰明確,且稅率偏低。

香港利得稅的征稅范圍

根據香港《稅務條例》,符合下述件的任何人士,均須納香港利得稅:(1) 在香港經任何行業專業業務(2) 從該行業、專業或業務獲得利潤;以及(3) 有關利潤于香港產生得自香港 征稅對象并無居港人士或非居港人士的分別。因此,居港人士的海外的利潤無須在香港納稅。反過來說,非居港人士如賺取于香港生產的利潤,則須納稅。至于業務是否在香港經營及利潤是否來自香港的問題,主要是根據事實而定。于海外生的利潤,即使將有關款項匯回香港公司銀行戶口,也無須納稅。

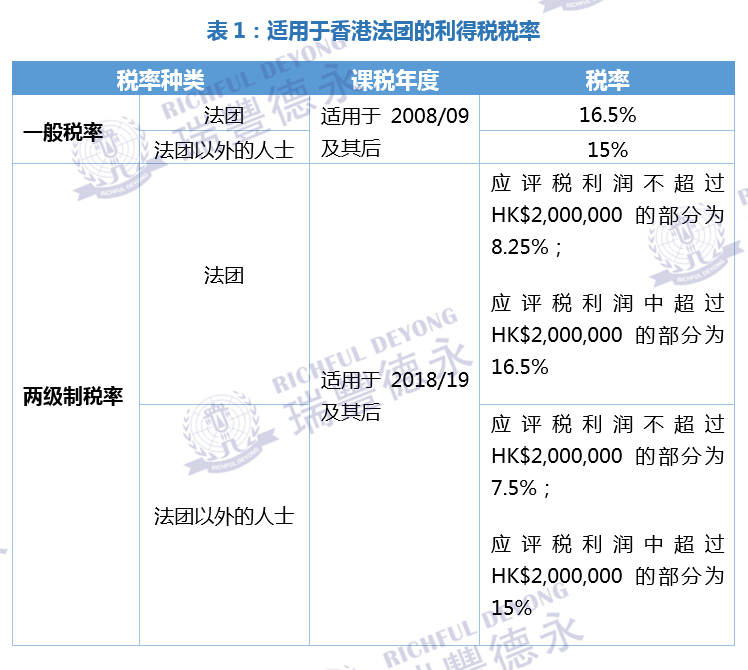

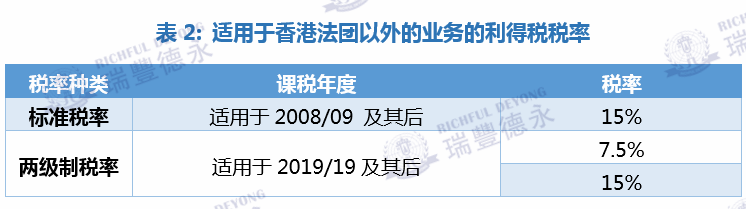

香港的利得稅兩級制稅率

香港政府為了提升國際競爭力及促進經發展,在維持原有一般法團適用的稅率16.5%及法團以外的業務適用的標準稅率15%的基礎上,自2018年4月1日開始實行利得稅級兩級制。

簡單來說,香港利得稅的稅率大致分為三種:其一是適用于法團的稅率16.5%,其二是適用于法團以外業務的標準稅率15%,其三是在符合規定件下適用的兩級制稅率,具體請參考以下香港利得稅稅率表:

財政年度及報稅時間表

財政年度:財政年度一般為12個月,第一年可以延至18個月;報稅時間一般為財政年度結束后一個月,如果不能按期報稅,必須在有效期內申請延期。以下是報稅時間表,僅供參閱:

財政年度(結賬月份)延期后最晚報稅時間

1~3月,當年11月15號

4~11月,次年的4月15號

12月,次年的8月15號

準時交稅免被罰

各納稅人須準時交稅,以免過期受罰或被追討欠稅帶來不便,香港稅務局官網近期發布了關于拖欠稅款可招致下列追討行動,同時表示稅務局不會先行通知:

●第二期稅款即時到期

●即時加徵5%附加費;逾期超過6個月欠款(包括5%附加費),更加徵10%附加費

●直接向第三者(包括僱主、銀行、租客或債務人)扣稅

●向法院提出民事起訴

●申請阻止離境指示,禁止欠稅人離開香港

●申請欠稅人破產/清盤

瑞豐德永提醒

從去年以來,各行各業受疫情影響較大,香港政府已推出一系列支援措施,至于報稅方面,香港稅務局也從個人與企業的角度出發,多次延期報稅期限及豁免相關分期報稅產生的附加費。 因此,納稅人更應遵守規定,如期做賬報稅。若一直未申報,會被稅務局認定為拖欠稅款,除了罰款外,嚴重者甚至會收到香港法院的傳票,公司相關人員將面臨凍結賬戶,限制出入境等嚴重后果。 最后強調,無論是有運營還是沒有運營的所有香港公司,都需要進行利得稅報稅。無運營、無收入、無利潤都不是逾期報稅和不報稅的理由。關于稅務相關業務內容,歡迎與瑞豐德永取得聯系,開展進一步行動。

在全球21個國家/地區47個城市設有辦事處

人員包括資深的專業領導層和擁有各相關專業資格的人員。

包括財富雜志全球500強至初創公司等不同規模的企業。

為財富雜志全球500強中40%的企業提供服務。

為于中國香港和中國內地上市的1,800多間公司提供投資者和首次招股等服務。

為新加坡及馬來西亞600多間上市公司提供服務。

tricor卓佳 | 瑞豐德永服務客戶